关于商南豪迪集团重组中金融债权维护情况的通报

按照协会领导的指示和安排,2016年2月23日至25日,由协会自律维权部牵头,组织中国农业发展银行商洛市分行、中国工商银行商洛分行、中国农业银行商洛分行以及商南县农业发展银行、商南县农业银行、商南县农商行等相关单位人员,在商南县天鹿酒店召开了专题汇报会,听取了各贷款行就陕西商南豪迪集团重组中存在的贷款风险隐患、抵押担保方式、风险应对与处置举措等方面情况,各家银行对企业的经营状况及今后的发展情况进行了全面分析、预判,对企业兼并、重组进展和贷款的风险进行了预测和调研,为各行进一步跟踪掌握企业重组进展和防范贷款风险,奠定了一定基础。现将有关情况通报于下:

一、企业概况及现状

陕西商南豪迪集团下辖7个子公司,分别是:陕西商南铬镁材料有限公司,商南豪迪钒业有限公司,商南豪迪铁矿业有限公司,商南县龙泉茶业有限公司,商南豪迪水电开发有限公司,陕西商南钛业开发有限公司,商南豪迪融资发展有限公司。其母公司——陕西商南豪迪油脂有限公司成立于1997年7月,位于商南县城南坪路12号,法定代表人范为学(已病故),注册资本1000万元,经营范围:桐油及桐油饼生产、销售;油桐基地开发;农副产品收购、销售;粮食与食用油收购、储存、经营。属陕西省农业产业化重点龙头企业,与中国印钞造币总公司建立了长期稳定的供货渠道,属商南县纳税大户。法定代表人范为学生前为陕西省企业家协会副会长,省党代表,商洛市人大代表,连续六次被评为“商洛十大经济人物”, 2014年荣获商洛市级“劳动模范”荣誉。 该企业2013年实现销售收入8719万元,净利润874万元;2014年实现销售收入9168万元,净利润947万元。

截至2015年9月末,商南豪迪油脂公司资产总计19881万元,其中:固定资产5281万元,流动资产9986万元,无形资产4028万元,长期投资586万元。负债合计8469万元其中:短期借款8380万元(商南农发行7500万元、商南农行880元),其他应付款934万元、应交税金23万元、应付工资11万元、应付福利费1万元,所有者权益11412万元。资产负债率55.47%。

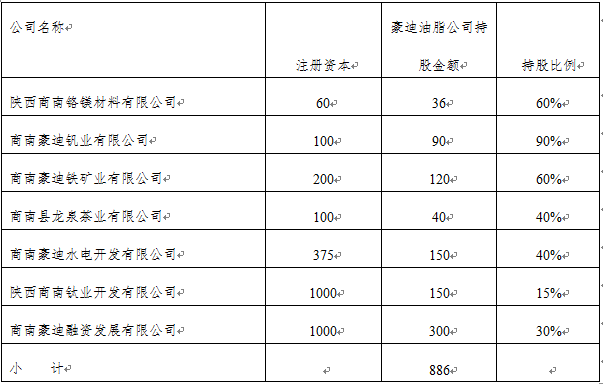

商南豪迪油脂公司目前有关联公司7个,均为豪迪油脂公司控股的独立核算企业。母公司持股情况见下表:

长期股权投资明细表 单位:万元

其中,商南豪迪钒业有限公司成立于2005年7月,公司位于商南县魏家台镇耀岭村,公司法人代表范为学,主营业务为钒矿开采、生产、销售及钒铁加工,员工112人。截止2015年8月末,该企业资产总额11289万元,负债4455万元,其中短期借款3183万元。(市工行1983万元,长安银行1200万元),所有者权益6834万元,实现销售收入6742万元,利润总额1497万元,净利润1123万元。该企业资产负债率65.18%。

上述子公司除铬镁公司、融资公司正常经营外,其他均处于停产,或暂无经营活动。

陕西商南豪迪油脂有限公司法定代表人范为学于2015年8月16日突然病逝,法定继承人许爱平(范为学之妻)意欲出让其应持有69%的股权,终止企业经营,并于2015年9月13日扣收了各控股子公司的印鉴,造成公司经营一度瘫痪,导致各行存量贷款总计11563万元存在一定风险隐患。

二、商南豪迪油脂公司和关联公司在各行贷款及抵押物情况

(一)豪迪油脂公司在商南县农发行贷款共四笔7500万元,贷款抵押物为房地产,其中:5宗土地、4处房产,贷款时评估抵押物价值合计为14740万元。具体为:

单位:万元

(二)2015年2月6日,商南豪迪钒业有限公司在长安银行商洛分行贷款1200万元,期限一年,2016年2月5日到期,抵押物为任家沟一处土地使用权,面积51.85亩。

(三)2015年2月2日,商南豪迪钒业有限公司在工商银行商洛分行贷款1983万元,2016年1月29日到期。用滑坡体治理一期土地(面积13680平方米)作抵押。

(四)商南豪迪油脂公司在农业银行商南县支行剥离贷款6笔,余额为880万元,抵押物分别为矾矿加工设备及企业部分动产等。

三、豪迪集团改制重组中贷款存在的风险以及各行的应对举措

豪迪集团原法定代表人范为学病逝后,企业的正常生产经营受到严重影响,企业基本处于瘫痪状态,目前主要面临以下主要问题和矛盾:一是企业无法定代表人 ,处于“群龙无首”状态。各子公司的负责人对企业下一步的发展意见不统一,一时间无人统管和协调,公司经营处于停止状态;二是各家银行贷款陆续到期,多数已形成逾期,且部分贷款出现了欠息,加剧了企业的财务风险;三是在企业面临重组的复杂背景下,贷款银行害怕企业暗地转移资产,隐匿收入,使各行贷款悬空,监管压力加大;四是在目前经济下行压力持续加大,企业生产、销售不正常状态下,抵押物缩水,极有可能形成贷款及利息损失;五是范为学的第一继承人,其妻许爱平无力统管和经营该企业,且有退股套现的动机和打算。

针对上述风险情况,各贷款行采取了积极的应对措施,控制防范贷款风险,收到一定效果:

一是反应迅速,制定预案。豪迪集团法定代表人范为学病逝后,商南县农发行反应积极,首先是及时按规定向上级行进行重大变动事项报告,及时向豪迪油脂公司派驻信贷人员,看管企业库存。其次是在第一时间向当地政府汇报,寻求政府支持和帮助,以防企业出现“树倒猢狲散”的局面。此举引起了县委书记、县长的高度重视,县政府于2015年9月30成立了由财政、工商、公安等10多个部门负责人及工作人员组成的企业改制领导小组,专门解决豪迪公司内部的问题,确保了作为纳税大户的豪迪公司的平稳过渡,为确保各行信贷资金安全奠定了良好基础。

二是采取多种措施维护贷款债权,减少贷款本息损失。各贷款行分别成立了由主管行长牵头的应急工作领导小组,组织专门人员,一方面密切关注企业变化情况,另一方面,加强上门催收工作。市农发行成立了由主管副行长担任组长,客户、信贷、风险、审计部门负责人、商南县支行正副行长、分行客户部主管等人员为成员的风险处置工作小组。同时,要求县支行向该企业派驻2-3名信贷员,实行24小时监管,密切关注企业动态。县支行正副行长密切关注企业的往来账目,明确县支行客户主管是企业库存监管的第一责任人,支行行长是企业往来账务监管的第一责任人。工行商洛分行针对豪迪钒业公司的贷款情况,成立贷后管理和清收小组,先后多次前往企业了解情况,上门催收。并于2015年10月向企业发送“中国工商银行提示归还到期贷款通知书”,于2015年12月向企业及抵押权人签发“催收通知书”,并于2015年12月29日、30日两次上门催收,收回本金14.4万元。又于2016年1月14日上门催收并送达催收通知书,收回本金2万元。

三是加强跟踪监管,尽力控制风险。豪迪集团出现贷款风险苗头后,各贷款行都在第一时间派人赶赴商南了解掌握情况,指导基层行做好贷款风险控制工作。其中,市农发行、工行、长安银行主管领导和相关部门多次赴商南,向政府汇报,深入企业了解情况,与企业主要股东分别谈话,了解股东思想动态,并建议尽快召开董事会,确定公司法人代表,树立信心,稳住局面。同时,各贷款行都要求有关部门和工作人员做到内紧外松,多途径帮助企业度过难关,扶持企业向好的方面发展。长安银行在行内贷款分析会议上针对借款人——商南豪迪钒业公司基本情况、风险成因的分析和把握,要求客户经理立即前往商南县国土资源局了解贷款抵押物的变动情况,同时要求企业向本行出具承诺书,确保贷款债权债务关系不发生转变,确保贷款期间所抵押的土地不挂牌、不开发、不转让交易,较好地控制了贷款风险。

四是未雨绸缪,两条腿走路。各行在全力做好豪迪公司贷款的风险防范、收贷、收息工作的基础上,一方面鼓励企业通过重组和兼并,尽快恢复正常经营状态,从根本上消除贷款风险隐患。另一方面,积极做好诉讼前的一切准备工作,一旦出现较大风险、立即采取资产保全程序或进入法律诉讼程序。

五是积极帮助企业进行重组。为了不使该企业因法定代表人意外病故倒闭,农发行曾先后到北京等地对有兼并意愿的嵩山资本管理有限公司进行实地考察;多次到西安等地对有兼并势力的企业进行考察。同时,积极配合政府,在本地物色、选择有兼并实力和意愿的企业或投资人,很快落实敲定了兼并人王斌,并积极协助兼并人说服现有企业股东及子公司负责人,开启兼并谈判进程,取得了令各方满意的结果。

四、企业重组进展情况和对贷款落实的建议

在商南县委、县政府的领导下,经过各方的不懈努力,特别是农业发展银行市县两级行做了大量卓有成效的工作,使该企业的兼并重组工作已基本完成。由商南本地人人王斌(生于1979年)全面接管该公司。王斌在外创业多年,参与创办和注册公司8个(包括商洛万事达广场),有较强的经济实力和企业管理能力。目前的工作进展情况是:原企业法人范为学之妻许爱平已同意将其名下51%的股份转让给王斌,已于2016年2月19日完成转让登记手续,该公司法定代表人已更换为王斌,证照已办理完毕。豪迪油脂公司控股的七个关联公司已完成五个公司的接收工作,铬镁公司和铁矿公司的接收工作正在进一步洽谈中。

新的企业法定代表人王斌,自愿承担原企业的一切债权债务,由于该企业及大部分关联企业已停产半年多,重新启动、恢复生产仍有一定困难,企业重组完成后,各贷款行拟先行清收部分逾期贷款和欠息,其余贷款将通过各行续贷、转贷等形式进行适当调整,重新落实债权债务关系,待企业经营步入正轨后,逐步化解贷款风险,确保各行信贷资金安全。

五、风险提示

一是目前企业组织机构不尽合理,其主要股东多为家族成员,公司治理水平提升受到制约,抗风险能力相对脆弱,一旦法定代表人在后续经营中出现其它问题,企业整体经营就将再度形成瘫痪。为此,建议各贷款行今后对该企业的续贷、增贷应慎重考虑;二是豪迪集团存在多家关联公司,各子公司又可在多家银行融资,极易形成企业盲目扩张规模,导致银行授信过大;三是中介评估机构在企业贷款抵押物评估时存在虚高现象,而真正处置抵押物时大多缩水,如企业经营不能迅速转入正规,第一还款来源不稳定时,可能会出现抵押物价值无法覆盖贷款本息的情况。

以上情况通报,仅供各行续做贷款时参考。

2016年3月4日